鋰電世界 目前,金屬品種大都處于長期大的震蕩區間下沿附近。市場表現上,LME市場金屬表現除銅之外均弱于滬市;而從品種表現上,銅相對其他金屬抗跌,且LME市場銅波動幅度小于鉛鋅。

金屬策略分析:二季度美元可能繼續維持強勢,但對金屬的影響將逐步減弱;歐洲依然處于底部徘徊確認的過程;美國可能弱于一季度經濟走勢,但房地產市場整體向好趨勢不變;歐洲風險事件仍然不能消除,但對商品市場影響或將緩和;而我國經濟則繼續保持弱復蘇的態勢,需求轉暖趨勢不變。整體全球經濟形勢仍然有利于金屬需求的回升。我們認為二季度基本金屬將在弱勢震蕩中尋求企穩反彈的機會,但反彈整體上或較為脆弱,空間也較為有限。具體到各品種上,前半季度我們傾向于等待有利的做多機會;但總后半季度我們傾向于較謹慎操作。

各品種分析:銅:全球銅供需由短缺轉為過剩的預期繼續增強,長期來看對銅價不利,銅價在經過持續的下跌之后已經顯現出一定的抗跌性,現貨升水持續升高,期貨近月合約明顯抗跌,并且下游企業實際表現并不差,開工率有明顯的回升跡象。

鋁:鋁整體市場過剩狀況仍然維系,尤其是2012年以來累積的過剩量短期難以完全消化,二季度,下游需求仍將保持回升態勢;雖然產量也將維持增長,但是成本剛性將限制國內產量增速。另外,國內30萬噸的收儲效應將在二季度前兩個月顯現,鋁價(14560,0.00,0.00%)的支撐會較強。

鉛鋅:國外鋅、鉛融資需求的高企,國內4、5月份下游需求仍將季節性的回升,鉛鋅價(14570,95.00,0.66%)格在二季度前期有弱勢企穩并蓄勢回升的可能,但之后國外汽車鉛酸蓄電池置換需求的季節性回落,國內下游需求旺季的退出,加上國內貨幣流動性的趨緊,鋅、鉛價格再度弱勢調整的概率加大。

一、一季度行情回顧

一季度金屬在我國春節前和春節后的表現可謂冰火兩重天,涇渭分明。節前,金屬延續了2012年四季度的上升勢頭,并在我國春節期間繼續沖高;但春節后,基本金屬突然變臉,連續大幅下挫,相繼突破重要點位支撐,目前,金屬品種大都處于長期大的震蕩區間下沿附近。

圖1:節后金屬持續下滑

我們認為,造成這種現象的主要原因是,春節前,歐洲略顯平靜,美國財政懸崖和債務上限談判緩解了市場憂慮,并且中美數據持續向好,市場對我國2013年上半年經濟預期向好,金屬價格不斷回升。但在春節之后,由于我國下游需求表現平淡,旺季弱于預期,并且歐洲風險事件爆發,市場憂慮加重;加之日本寬松政策,推動美元強勢上漲,對金屬帶來極大壓力,金屬大幅回落。

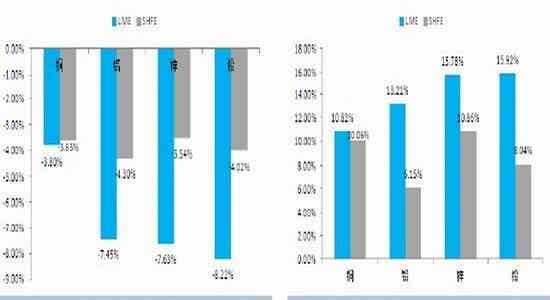

品種表現上,截止3月26日,市場方面,LME市場金屬跌幅均高于滬市金屬,尤其是鋁鉛鋅,LME市場跌幅均超過7%,不過國內市場則跌幅相對略偏小,均在4%左右,也導致兩市比值明顯回升。品種上,LME銅的跌幅則小于其他金屬的跌幅,抗跌性略強。波動幅度上,除銅之外,LME市場其他金屬同樣波動幅度要明顯高于滬市。LME市場中,鉛鋅波動幅度最大,而銅則最小。但在滬市中,銅鋅的波動幅度要高于鋁和鉛。

圖1:節后金屬持續下滑

二、品種策略分析

對于整個金屬板塊,旺季效應低于預期、供應回升以及歐洲債務憂慮再次加重共同導致了金屬本次的大幅下跌,同時,美元的大幅升值也是對金屬產生較大壓力。對于二季度,我們從一季度對金屬影響的主要因素來分析。

首先,美元可能繼續維持強勢,但對金屬的影響將逐步減弱,一方面這種反彈仍是階段性的,另一方面在我們傾向性認為系統性風險不大的情況下,商品和美元相關性可能減弱(詳見總體商品報告)。

其次,一季度后半期受美元及風險事件的打擊,基本金屬價格連連下挫;但從基本面方面來看,金屬下游需求回升的狀況并未改變,包括房地產和汽車、空調等行業均有增長;而據相關調研機構及我們的觀察,3月份以來下游行業的訂單及開工率仍有上升。二季度在美元等貨幣因素弱化的情況下,基本面需求回升或有助于進一步緩解金屬市場過剩狀況,對價格形成支撐。當然,整體產量仍然增長的狀況使得金屬難以扭轉過剩的局面,這將限制金屬價格在一季度已經有較在的跌勢情況下可能反彈的空間較為有限,也會顯得相對脆弱。

第三,我們并不否認二季度或仍有風險事件對金屬市場信心產生影響,尤其是在美國經濟走好的情況下QE3退出預期的討論將更為激烈;對于歐洲風險事件,尤其是意大利和塞浦路斯事件,我們持較為謹慎樂觀的態度,我們認為二季度歐洲地區事件對于商品市場的影響將有所緩和。最后,在歐洲、美國和中國的經濟增長問題上,我們認為,歐洲依然將處于底部徘徊確認的過程;美國可能弱于一季度經濟走勢,但房地產市場整體向好趨勢不變;而我國經濟則繼續保持弱復蘇的態勢。整體全球經濟形勢仍然有利于金屬需求的回升。