全球與中國電解質材料市場現狀與分析

電解質是鋰離子電池制造所需的四大關鍵材料之一,在正負極之間起傳導電子的作用,是鋰離子電池獲得高電壓、高必能的保證。在鋰離子電池制造方面,電解質材料的使用必須與正極材料和負極材料材料配套綜合考慮,以實現最優配置。從這方面看,電解質是與提高鋰離子電池能量密度密切相關的一種關鍵材料。

鋰離子電池電解質按其存在形態大致可以分為液態電解質、凝膠態電解質和固態電解質三種,從技術發展過程來看,從1991年全球第一只商業化鋰離子電池誕生至今產業發展的20余年的情況來看,電解質材料的發展存在著一個明顯的從液態到固態的發展過程。現階段在電解質市場居統治地位的是液態電解質,一般稱之為電解液。

電解液一般由高純度的有機溶劑和溶質以及必要的功能添加劑等原料,在一定條件下,按一定比例配制而成。一般而言,電解液中有機溶劑和溶質的情況容易分析并模仿抄襲,但添加劑成分通常很難分析出來,因此可以說是一個電解液企業的技術核心所在。全球鋰離子電池企業巨頭如松下、索尼、三星SDI、LG化學等一般都有自己獨特的添加劑技術,從外面購買電解液之后會自己再進行適當的加工和改性,以更符合自己的鋰離子電池制造需要。

中國也有一些鋰離子電池企業是這樣,如盟固利(MGL)。在盟固利開發用于2008年北京奧運會電動客車動力鋰離子電池的時候,當時市場上尚未出現能夠滿足需求的電解液產品,需要自己開發適合自身動力鋰離子電池技術相關的添加劑技術。

因蘋果(Apple)系列產品的應用而快速發展起來的聚合物鋰離子電池,使用的電解質材料是一種介于液態和固態之間的凝膠態電解質,屬于聚合物電解質的一種。聚合物電解質按存在形態大致可分為干膠態電解質和凝膠態電解質兩大類。凝膠聚合物電解質有交聯和非交聯兩種類型。一般非交聯凝膠聚合物電解質的機械穩定性差,基本上不能應用于鋰離子電池。交聯型凝膠聚合物中,物理交聯是由于分子間存在相互作用力而形成的,當溫度升高或長時間放置后,作用力減弱而發生溶脹、溶解,導致增塑劑析出;化學交聯是化學鍵而形成的,不受溫度和時間的影響,熱穩定性好。

干膠態聚合物電解質就是一種固態電解質。固態電解質大致可分為無機固態電解質和有機固態電解質兩大類。干膠態聚合物電解質屬于后者,它是將溶質(鋰鹽)溶解在高分子聚合物中而得到的。通常,溶質溶解在一般的聚合物中并沒有離子導電性,需要通過一些技術手段來解決這個問題。鋰離子電池用無機固態電解質技術開發近年來也成為了研究熱點。無機固態電解質主要包括晶態電解質(通常又稱陶瓷電解質)和非晶態電解質(通常又稱玻璃電解質),目前研究較多的是前者。

總的來說,在動力鋰離子電池應用領域,現在主流的液態電解質和凝膠態電解質都存在一定的安全隱患,發展防短路、防過充、防熱失控、防燃燒及不燃性電解液是應對動力電池安全性的關鍵。不過,要開發這樣的電解液產品,就連在電解液方面綜合技術實力排名全球首位的宇部興產(UBE)都認為很難,這樣,就有不少企業和科研機構在努力嘗試開發上述固態電解質技術。目前,這方面的技術攻關已經大有進展。

今后很可能高速度發展的全固態鋰離子電池,使用的就是固態電解質。至于固態電解質是否就是鋰離子電池電解質材料發展的最終形態,目前還無法下此定論。鋰電世界-中國電池雜志戰略合作機構——真鋰研究始終認為,從哲學的觀點來看,電解質材料技術的發展或會遵循“液態→固態→液態→固態”的螺旋上升式的發展規律,目前我們只是進展到了其中的第一階段而已。

下面我們來看看全球與中國的電解質材料市場發展現狀。

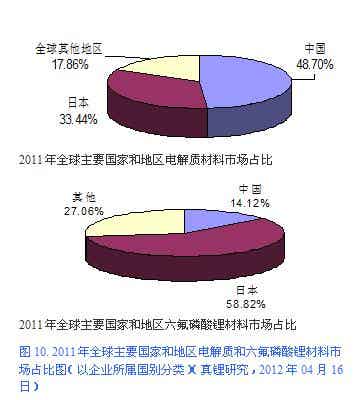

鋰電世界-中國電池雜志戰略合作機構——真鋰研究的不完全統計表明,全球2011年全年共產銷鋰離子電池電解質材料(目前主要為電解液材料)3.08萬噸,其中中國(這里僅指中國大陸)企業貢獻1.5萬噸,占比48.70%,已發展成為全球最大的鋰離子電池電解液生產國。現階段中國的主要企業有國泰華榮(Huarong)、天津金牛(Jinniu)、東莞杉杉(Shanshan)、新宙邦(Capchem)、廣州天賜(Tinci)、北京化學試劑研究所、湖州創亞、香河昆侖、上海圖爾等等。

與負極材料的情況類似,原來最大的生產國日本受311大地震的影響,產能和產量均有所下降,受中韓企業的強勢進逼,2011年日本企業共產銷1.03萬噸電解液材料,占比33.44%,已退居第二位。主要企業有三菱化學(MCC,世界500強之一)、宇部興產(UBE)等,其中三菱化學已取代宇部興產成為全球最大的電解液材料企業,這是由兩家企業對鋰離子電池市場發展的不同看法所決定的,與技術本身并無多大關系。

全球其他地區2011年共產銷0.55萬噸電解質材料,占比17.86%,主要由韓國旭成(Panaxetec)和美國諾萊特(Novolyte Technologies)貢獻。其中,旭成的電解液材料業務取自三星集團旗下第一毛織城(Samsung Cheil);諾萊特現在已被德國化工巨頭巴斯夫(BASF)所收購。

至于電解液生產所需的關鍵原材料六氟磷酸鋰(LiPF6),真鋰研究的統計顯示,2011年全球共產銷六氟磷酸鋰4,250噸。隨著生產企業的增多,行業競爭日趨激烈,導致產品售價這幾年呈現持續快速下降的態勢。2006年之前,六氟磷酸鋰的銷售均價約在100萬元/噸,2010年快速下降至30萬元/噸,2011年底再度降至25萬元/噸左右。到2012年下半年,六氟磷酸鋰的銷售均價進一步下滑至22萬元左右。這其中,中國企業的產品均價要相對低于日韓企業。媒體的報道顯示,2012年九九久六氟磷酸鋰價格為19萬元/噸,多氟多20~21萬元/噸,而日韓企業的產品均價約為23萬元/噸以上。

從企業所屬國別來看,日本企業在這個市場依然占據壟斷地位,市占率達到58.82%,主要由森田化工(Morita Chemical)、關東電化(Kanto Denka Kogyo)和Stella Chemifa(前身是Suterakemifa)這3家企業供應。不過,森田化工的生產和銷售工作基本上都在中國進行,如果以產地來看,包括森田化工在內,中國產的六氟磷酸鋰的市場份額達到44.71%,為全球最高。

中國企業在六氟磷酸鋰材料市場上所占份額僅為14.12%,主要企業有天津金牛、河南多氟多等。與電解質材料48.70%的市場份額相比,差距極大。這說明中國企業在核心原材料方面的能力還有所欠缺,也正因此,這幾年有很多中國企業看好這個市場而高調介入。廣州天賜2011年03月已經完成了六氟磷酸鋰技術的量產準備工作,09月正式開始生產,當年生產出約90噸六氟磷酸鋰材料產品并自己試用。

其他地區企業在六氟磷酸鋰材料市場上所占份額為27.06%,這主要是指韓國企業,以韓國厚成(Foosung,2007年時收購了蔚山化學的六氟磷酸鋰業務)為代表。總的來看,在鋰離子電池電解液及其核心原材料六氟磷酸鋰市場,東亞三國的中國、日本和韓國占據著絕對壟斷地位。