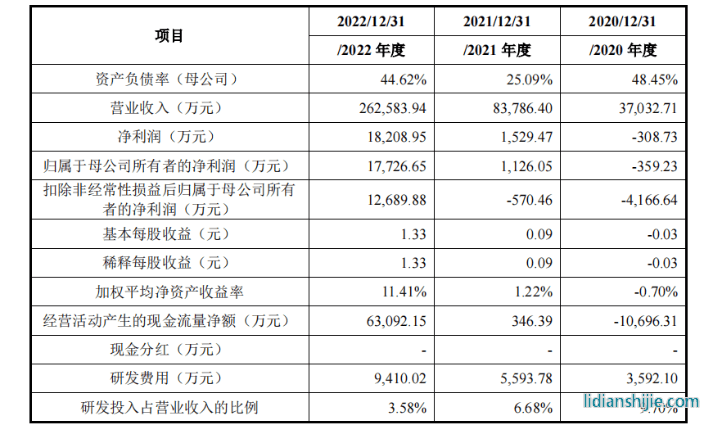

據招股書顯示,海博思創近三年的營業收入由3.7 億元增長至8.38 億元、26.26 億元,基本實現了倍增式增長。同期公司年利潤也實現了由350萬元虧損向盈利1.77 億元的重大轉折。

電芯依賴外采,供應商過于單一

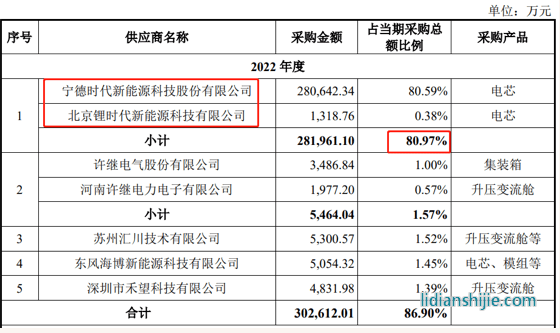

在這些光鮮亮麗的背后,海博思創卻藏著隱患:儲能電芯主要來源向外采購。數據顯示,在過去的三年里,海博思創用于電芯采購的資金越來越多,2022年更是達到了286,074.58萬元,占總采購金額約82.15%。

更讓人隱憂的是海博思創的供應商也十分單一,其電芯主要由寧德時代及子公司供應。如果企業關系發生變化,這對于海博思創來說,無疑是一大隱患。

大客戶高度集中,且有關聯交易

從交易數據來看,新源智儲、華能等是海博思創主要客戶。其中占據首位的是新源智儲。有意思的是,該公司是中國電力國際發展、海博思創的合資公司。從數據來看,近三年里,新源智儲的購買金額不斷攀升。從2020年至2022年,銷售金額占比由 5.52%上升到30.61%。但新源智儲卻是由其參股的子公司,這一點實在耐人尋味。

高額未決訴訟,或成“定時炸彈”

在這特殊時期,關聯的數起重大未決訴訟讓海博思創蒙上陰影,案件累計涉訴金額達5600余萬元。其中的中裕酒店案最引人注目,因為涉案金額最高。

2021 年,該酒店電池儲能室失火致使損失巨大。海博思創作為中裕酒店的設備提供方被一起訴訟至法庭。酒店要求海博思創連帶賠償經濟損失 4955余萬元。不久后,法院便凍結了設備租賃方杉杉能源和海博思創名下近5000萬元的財產。像這樣的案件海博思創還有4起,均未做出判決。這些未決案件對于企業來說無疑是一顆“定時炸彈”。如果控訴方勝訴,海博思創將要支付巨額賠償費,對企業利益和聲譽將造成雙重打擊。