數據來源:《2024年全球儲能行業趨勢預測報告》,點擊免費獲取

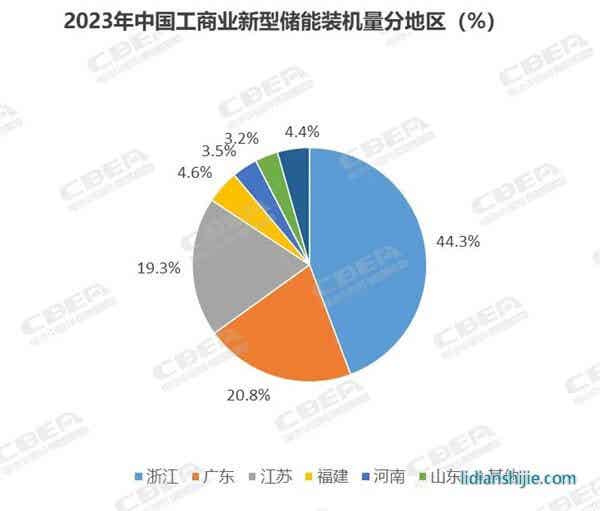

動力電池應用分會數據顯示,2023年,浙江省工商業新型儲能裝機量約占全國總裝機量的44.3%,排名全國第一。另據機構統計數據,2023年全年,浙江省工商業儲能備案項目數量達1100+,總規模超過1.9GW/4.5GWh。

2024年開年,浙江省省級、各地區利好工商業儲能發展的激勵政策頻出,峰谷價差進一步拉大、盈利模式愈見清晰,這些因素正極大推動著浙江省工商業儲能規模化發展的進程。這片適宜工商業儲能發展的“沃土”,正待挖掘。

首先,浙江省在政策補貼方面,一直走在國內前列,引來工商業儲能的投資熱潮。

2月7日,浙江省能源局發布了“關于印發《浙江省新型儲能項目管理辦法(試行)》的通知”。管理辦法指出,“額定功率低于5MW的用戶側新型儲能不納入規模管控”。由于大部分工商業儲能項目的功率規模都<5MW級別,因此釋放出徹底放開投資限制的信號,鼓勵工商業儲能充分市場化發展。

工商業儲能市場猶如“毛細血管”,分布密集而廣泛。對于電池企業來說,放開投資限制使其新推出的工商業儲能新品將有更為廣闊的“用武之地”。截至目前,包括寧德時代、億緯鋰能、國軒高科、蜂巢能源、比亞迪、海辰儲能、瑞浦蘭鈞、遠東電池、鵬輝能源、欣旺達、陽光電源、奇點能源、天合儲能、采日能源、南都電源等多家企業均在加碼布局工商業儲能業務。

從技術發展趨勢來看,目前主流的工商業儲能產品仍以280Ah儲能電芯為主,但采用300Ah+大容量儲能電芯的企業開始增多;儲能系統主流產品由20尺3.72MWh向20尺5MWh+邁進,朝著大容量一體化和高度集成趨勢發展;更長循環壽命、更高安全性和更靈活的設計(定制化)成為重要的競爭點。浙江省鼓勵工商業儲能充分市場化發展信號的釋放,無疑將推動相關技術產品的加速迭代。

而在此前一周,浙江省發改委發布的《關于調整工商業峰谷分時電價政策有關事項的通知》,使浙江省工商業峰谷分時電價新政策調整正式落地:

春秋季(2-6月,9-11月)、夏冬季(1月、7月、8月、12月)統一大工業電價用戶和一般工商業電價用戶峰谷時段。

春節、勞動節、國慶節重大節假日10:00-14:00試行深谷電價。

提升尖峰、高峰電價上浮比例及低谷電價下浮比例。

整體來看,以2小時系統為例,每天仍可實現兩充兩放的循環;伴隨峰谷電價上下浮動比例的大幅擴大,據測算,變化后12個月峰谷平均價差將上漲1.76%。同時,工商業儲能項目IRR(全投資收益率)將有約0.7%的上漲幅度。

從今年一季度電網代理購電電價來看,浙江省一般工商業1-10kV的單一制電價,1月份最大峰谷差為0.9442元/kWh,2月份最大峰谷價差為0.9746元/kWh,3月份最大峰谷差為0.9883元/kWh,而0.7元/kWh是業界公認的工商業儲能實現經濟性的門檻價差,顯然該省的工商業儲能經濟性正不斷提升。

地方性補貼及規劃方面,例如,近日浙江東陽發布文件稱,將按照儲能設施裝機規模對2024年1月1日至2026年12月31日期間,符合相關要求的儲能項目給予50元/kW一次性建設補貼,以及1.5元/kW/次調峰補貼;杭州則明確2024年全年新增可再生能源和新型儲能裝機1GW以上。

浙江省這些儲能“新政”多是在2023年基礎上的進一步細化和完善。據統計,截至2023年年底,浙江省各地發布的工商業儲能相關補貼政策近30條,補貼方式主要有放電量補貼、容量補貼和投資補貼三種。

放電量補貼浙江省給予儲能運營主體0.8元/kWh補貼。容量補貼方面,大部分地區標準在100元-300元/kW/年,補貼年限以給予一次性補貼或3年逐年退坡補貼為主。其中,浙江嘉善、浙江金華婺城、浙江永康是分3年逐年退坡補貼。投資補貼比例則在8%-10%之間,單個項目補貼限額在30萬-500萬元之間,補貼期限均為一次性補貼,如浙江平湖、浙江海鹽、浙江舟山普陀等。

從儲能相關備案項目來看,據能源電力說統計,今年1月,浙江省儲能相關備案項目264個,其中工商業儲能項目234個,占比超89%,總規模超262.9MW/556.1MWh。儲能時長為2小時的項目有214個,數量占比達91%,儲能系統項目初始投資單價普遍集中在1.40元/Wh-2.50元/Wh。

數據來源:《2024年全球儲能行業趨勢預測報告》,點擊免費獲取

商業模式方面,目前采用合同能源管理或融資租賃等模式的項目數量占比近九成,總容量規模占比超90%。以浙江省為首的國內工商業儲能市場目前仍處于早期階段,由于投資成本相對較高,以及對項目運營不熟悉,以合同能源管理模式為主,由能源服務方(投資方)投資購買儲能系統,按照事先約定的比例分享儲能收益,業主只需要提供土地即可獲得分成,能夠有效規避風險。為緩解資金壓力,合同能源管理+融資租賃模式逐漸流行。

從發展特點及趨勢來看,工商業儲能單個項目規模相對較小(包括小型用戶和大工業用戶,所需儲能規模在幾百kWh-幾MWh不等),但同一地域趨同性相對較高,在項目數量及項目規模方面具有較高的可擴張性,因此具有廣泛渠道布局能力及地域資源的企業將更具競爭力,工商業儲能領域或許在不久的將來也將出現“強者愈強”的局面。

發展前景方面,浙江省作為我國擁有大量用電負荷、峰谷電價差較大、工商業光伏新增裝機占比高的優勢區域,幾乎98%的太陽能安裝在園區、廠房等分散屋頂上,而目前浙江省存量產業園區數量超7000個,工商業儲能將擁有較為廣闊的市場空間。此外,近期浙江發改委還在2024年擴大有效投資政策的通知中提出,建立電網側儲能示范項目獎補機制,出臺新型儲能管理辦法和用戶側儲能建設導則,新增新型儲能1.5GW。

政策補貼加持之下,疊加愈加清晰的盈利模式及前景,以浙江為首的國內工商業儲能投資的經濟性正加速凸顯。在大儲市場瘋狂內卷、產能過剩、加速洗牌的當下,或許這里將成為新的“掘金”地。

本文轉載電池中國網